新聞中心

聯(lián)系我們

手 機:17898826917

郵 箱:40045692@qq.com

Q Q:40045692

地 址:上海市奉賢區(qū)南橋鎮(zhèn)國順路936號5幢

競爭加劇,聚丙烯(PP)產(chǎn)業(yè)鏈未來如何盈利?

?????????聚丙烯由于聚合工藝簡單,無毒、無嗅、無味,化學(xué)穩(wěn)定性強,可耐酸堿,質(zhì)量輕、耐沖擊、機械韌性強、熱塑性加工性能好,自上世紀(jì)50年代實現(xiàn)產(chǎn)業(yè)化以來發(fā)展十分迅速,廣泛應(yīng)用于注塑、塑編、纖維、薄膜、管材等多個領(lǐng)域。

????????隨著近幾年多元化主體的產(chǎn)能擴張,國內(nèi)聚丙烯產(chǎn)業(yè)鏈已步入全面過剩時代,與此同時,下游集中度越來越高,消費結(jié)構(gòu)逐漸升級。

????????針對這種趨勢,聚丙烯供應(yīng)商應(yīng)“求新求變”,注重加強產(chǎn)品開發(fā)、調(diào)整營銷模式、用好期貨市場、推進產(chǎn)品出口,以實現(xiàn)高質(zhì)量增長。

????????一、聚丙烯概況

????????1、全球聚丙烯產(chǎn)能

????????聚丙烯是由丙烯單體聚合生成的一種熱塑性塑料,20世紀(jì)40年代,Phillips公司開發(fā)出結(jié)晶的聚丙烯,50年代初意大利Natta教授成功將丙烯聚合成為具有立體規(guī)整結(jié)構(gòu)的聚合物,1957年意大利Montecatini公司建設(shè)了規(guī)模為5000噸的工業(yè)裝置,由此開創(chuàng)了聚丙烯的工業(yè)化生產(chǎn)。

????????經(jīng)過60多年的發(fā)展,聚丙烯裝置逐步大型化、集約化,原料逐步多元化,產(chǎn)品逐步多樣化、功能化、工程化、專用化,聚丙烯成為合成樹脂產(chǎn)品中產(chǎn)能最大、產(chǎn)量最多、發(fā)展最快的品種。

????????2018年末全球聚丙烯產(chǎn)能約8170萬噸,主要集中在東北亞(43%)、西歐(12%)、北美(11%)和中東(11%)。近十年來聚丙烯新增產(chǎn)能主要來自中東和中國。

????????2、聚丙烯主要生產(chǎn)工藝

????????聚丙烯主流生產(chǎn)工藝是本體法、氣相法、本體-氣相法組合工藝。由于本體法不適合生產(chǎn)抗沖牌號,目前聚丙烯新增裝置主要選用氣相法或者本體-氣相法工藝。

?

?聚丙烯主流生產(chǎn)工藝

????????二、中國聚丙烯概況

????????1、中國聚丙烯產(chǎn)能

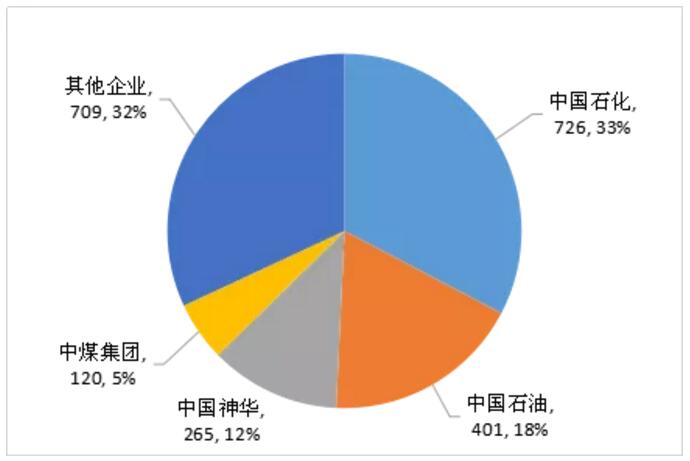

????????中國聚丙烯產(chǎn)業(yè)起步于上世紀(jì)90年代,當(dāng)時加上小本體粉料產(chǎn)能100多萬噸,世紀(jì)之交增至300多萬噸, 2010年接近1300萬噸。2010年以后,隨著民營資本進入石化行業(yè)以及丙烯原料多元化,國內(nèi)聚丙烯產(chǎn)能大幅擴張,聚丙烯裝置也趨于大型化,2018年國內(nèi)聚丙烯產(chǎn)能達到2220萬噸(粒料),約占全球產(chǎn)能的27%。

????????目前中國石化是國內(nèi)最大的聚丙烯生產(chǎn)商,2018年產(chǎn)能726萬噸,占國內(nèi)產(chǎn)能的32.7%。但是近年來隨著國內(nèi)新增產(chǎn)能的擴張,中國石化聚丙烯的市場份額逐漸降低,市場影響力有所削弱。國內(nèi)聚丙烯市場份額分布見圖1。

?

?2018國內(nèi)聚丙烯產(chǎn)能 萬噸

????????2、中國聚丙烯消費量

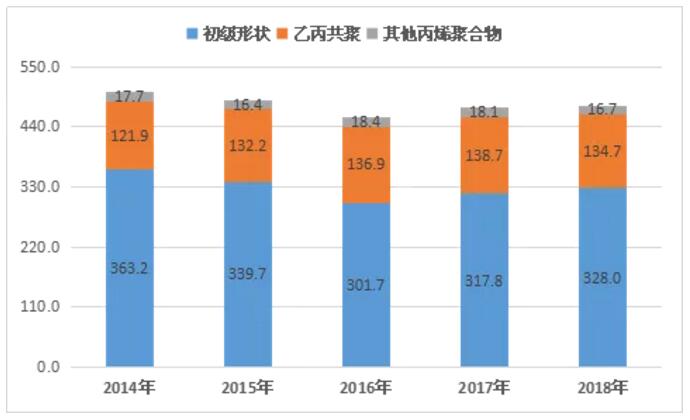

????????2018年國內(nèi)聚丙烯粒料產(chǎn)量2027萬,進口量479萬噸,出口量36萬噸,表觀消費量2471萬噸,比2017年增加103萬噸,增長4.3%;進口依存度18.0%,比2017年下降0.6個百分點。

?

?2015—2018年國內(nèi)聚丙烯消費量萬噸

????????3、中國聚丙烯消費結(jié)構(gòu)

????????國內(nèi)聚丙烯主要用于塑編、注塑、薄膜、纖維、管材等領(lǐng)域。

????????塑編是聚丙烯消費量最大的應(yīng)用領(lǐng)域,主要用于編織袋、打包帶、繩索等,一般采用擠出加工成型。

????????注塑是聚丙烯第二大應(yīng)用領(lǐng)域,主要用于汽車、家電、醫(yī)療器械、日用品、設(shè)備零部件等。根據(jù)制品的不同要求,采用不同類別的原料,包括均聚注塑、抗沖共聚和無規(guī)共聚。

????????薄膜是聚丙烯第三大應(yīng)用領(lǐng)域,主要分為取向膜(BOPP)和非取向膜(流延膜和吹膜)。BOPP的力學(xué)和光學(xué)性能優(yōu)異,質(zhì)輕無毒無臭防潮,主要產(chǎn)品有平膜、熱封膜、煙膜、電工膜、消光膜等。流延膜(CPP)挺度高、透明性、阻濕型、耐熱性和耐化學(xué)性好,主要產(chǎn)品有包裝膜、鍍鋁膜、熱封膜、蒸煮膜、保鮮膜等。吹膜主要產(chǎn)品有一般包裝膜、重包裝膜、農(nóng)膜等。

????????聚丙烯纖維制品主要有長絲、短纖和無紡布。長絲分為單絲、復(fù)絲和簾線絲,短纖分為棉型、毛型和中長型。長絲和短纖一般選用熔指20~30的纖維料。無紡布分為紡粘無紡布(原料熔指30~40)和熔噴無紡布(原料熔指500以上),主要用于醫(yī)療衛(wèi)生用品、清潔用品、保暖用品、土工布等。

????????聚丙烯管材制品按原料不同分為均聚管(PPH)、共聚管(PPB)和無規(guī)管(PPR)。目前應(yīng)用最廣泛的是PPR管,耐熱耐寒耐壓性能好,主要用于建筑冷熱水輸送管道、采暖管道、飲料管道等。

????????另外聚丙烯還可以用于發(fā)泡、吹塑、熱成型等領(lǐng)域。

國內(nèi)聚丙烯消費結(jié)構(gòu)

????????三、國內(nèi)聚丙烯產(chǎn)業(yè)鏈發(fā)展趨勢

????????1、丙烯原料多元化

????????2010年神華包頭煤化工裝置成功投產(chǎn),開啟了國內(nèi)煤化工以及丙烯原料多元化的進程。2012—2014年國際油價持續(xù)高位,更是令非常規(guī)原料優(yōu)勢凸顯,煤化工和丙烷脫氫(PDH)項目投資進一步加速,以煤或者丙烷為原料的聚丙烯產(chǎn)能快速增長。

????????2018年國內(nèi)聚丙烯粒料產(chǎn)能為2220萬噸,其中石腦油或者FCC等常規(guī)石油為原料的產(chǎn)能為1244萬噸,占比56%;煤制產(chǎn)能為727萬噸,占比33%;PDH產(chǎn)能為250萬噸,占比11%。

????????在建裝置除了常規(guī)石腦油蒸汽裂解、煤制MTO/MTP和PDH以外,以煙臺萬華和大慶聯(lián)誼為代表,以輕烴和重油為原料的輕烴裂解技術(shù)也開始應(yīng)用。丙烯原料日益多樣化,不同原料、不同工藝帶來的成本競爭將更加激烈。

????????2、進口依存度逐漸下降

????????近幾年,一方面國內(nèi)聚丙烯產(chǎn)能大幅增長,另一方面中東天然氣和石油伴生氣等濕氣資源富裕,加上美國頁巖氣革命,不斷推進裂解原料輕質(zhì)化,導(dǎo)致丙烯增長緩慢,聚丙烯新增產(chǎn)能不多。在此情況下,近年來我國聚丙烯進口量穩(wěn)中有降,進口依存度快速下降,由十多年前的超過30%下降到不足20%。2014—2018年中國聚丙烯進口量變化詳見圖3。

????????2018年我國聚丙烯進口依存度18.0%,比上年下降0.6個百分點。未來隨著國內(nèi)聚丙烯新增產(chǎn)能繼續(xù)擴張,進口依存度將繼續(xù)下降。

?

?2014—2018年中國聚丙烯進口量

????????3、產(chǎn)能全面過剩

????????2019年開始,國內(nèi)聚丙烯進入新一輪產(chǎn)能擴張期。根據(jù)目前公布的投產(chǎn)計劃,2019—2020年國內(nèi)聚丙烯將有951萬噸新增產(chǎn)能,2021年以后還有1120萬噸規(guī)劃產(chǎn)能。如果這些產(chǎn)能最終都如期投產(chǎn),預(yù)計到2025年前后國內(nèi)聚丙烯產(chǎn)能將達到4500萬噸。

????????與此同時,終端消費量的增長跟不上新增產(chǎn)能的快速擴張,國內(nèi)聚丙烯產(chǎn)能全面過剩時代已到來。今年1—5月國內(nèi)塑料制品產(chǎn)量2887萬噸,同比下降1.2%。與塑料行業(yè)關(guān)系密切的幾大行業(yè)表現(xiàn)都不盡如人意。汽車產(chǎn)量1018萬臺,同比下降14.1%;家電中塑料用料最大的洗衣機產(chǎn)量3074萬臺,同比增長6.9%;冰箱產(chǎn)量3461萬臺,同比增長3.7%。另外中美經(jīng)貿(mào)摩擦和貿(mào)易保護主義抬頭,對中國這樣的外向型經(jīng)濟來說也是很大的負(fù)面影響。

????????4、消費結(jié)構(gòu)逐漸升級

????????近年來國內(nèi)聚丙烯消費結(jié)構(gòu)逐漸升級,但是與歐美發(fā)達國家相比仍有差距。2018年國內(nèi)塑編制品比例仍然超過30%,發(fā)達國家不足20%;國內(nèi)注塑制品比例27%,發(fā)達國家則在35%左右。另外在技術(shù)含量較高的發(fā)泡、注拉吹、熱成型等領(lǐng)域,國內(nèi)比例也比較低。

????????分類別看,國內(nèi)聚丙烯也是通用產(chǎn)品比例大,專用產(chǎn)品少。例如注塑制品中高流動、高抗沖、高剛性、高透明和低氣味、低VOCs的產(chǎn)品不多;無紡布中熔噴無紡布較少;很多管材不是用專用料生產(chǎn);薄膜中電工膜、三元熱封膜比例也不高。

????????國內(nèi)高端制造業(yè)的發(fā)展和人民生活水平的提升,將帶動聚丙烯消費結(jié)構(gòu)的逐漸升級。

????????5、供應(yīng)商“多極化”越來越明顯

????????隨著煤化工興起,神華、中煤等加入,原來中石化、中石油“兩桶油”格局被打破。2019年下半年開始,伴隨大連恒力、浙江石化、東華能源等眾多民營企業(yè)的裝置投產(chǎn),“兩桶油”的市場占有率必然進一步降低,國內(nèi)聚丙烯行業(yè)正式進入“群雄逐鹿”時代。

????????6、下游產(chǎn)業(yè)集中度越來越高

????????與上游趨勢正好相反,在國家環(huán)保政策越來越嚴(yán)、稅收征管手段越來越先進的情況下,伴隨著各行各業(yè)更加重視產(chǎn)品品質(zhì)和自動化程度越來越高,“規(guī)模經(jīng)濟”的作用越來越明顯,原來聚丙烯下游“小而散”的現(xiàn)象正在加速改變,勢必走向歐美發(fā)達國家的“規(guī)模化”、“集約化”。

????????7、主流供應(yīng)商“求新求變”的愿望越來越強

????????隨著“一家獨大”的格局不復(fù)存在,主流供應(yīng)商不得不更加積極主動地關(guān)注下游客戶的需求變化情況。除了傳統(tǒng)的產(chǎn)品差異化戰(zhàn)略外,更加重視“一品一策”、“一戶一案”、“合約銷售”等策略的實施。同時,與下游客戶合作時,更希望提供“解決方案”,而不是僅提供產(chǎn)品。比如,中石化不但全面改造包裝線和包裝方式,更是率先在國內(nèi)推行“共享托盤”的理念,從保障產(chǎn)品質(zhì)量,到提升物流運作效率,踐行綠色低碳的發(fā)展理念。

????????四、未來的建議

????????1、加快新產(chǎn)品開發(fā)

????????面對國內(nèi)聚丙烯全面過剩的局面,實施差異化策略,開發(fā)高附加值專用料頂替進口,是避開價格競爭紅海的必由之路。目前聚丙烯中附加值比較高的產(chǎn)品有:

????????1.電工膜料:要求灰分在20ppm以下,部分進口牌號已經(jīng)做到10pm以下

????????2.三元共聚流延膜專用料:低熱封溫度(110℃以下)

????????3.茂金屬聚丙烯:用于生產(chǎn)無紡布/薄膜/容器

????????4.高融指高模量高抗沖聚丙烯:融指在60以上,彎曲模量超過2000MPa

????????5.熔噴無紡布專用料:熔指在1000以上

????????6.高透明專用料:主要應(yīng)用于醫(yī)療行業(yè)

????????7.彈性體:用于薄膜、防水卷材、汽車內(nèi)飾件和配混改性

????????8.高熔體強度聚丙烯:用于吹塑和發(fā)泡領(lǐng)域

????????另外,隨著聚丙烯改性技術(shù)的發(fā)展,聚丙烯進入很多以往工程塑料的應(yīng)用領(lǐng)域,擴大了聚丙烯的應(yīng)用范圍,成為新的增長點。改性料為客戶量身定制,牌號多、批量小,需要強有力的技術(shù)支撐。

????????2、優(yōu)化客戶結(jié)構(gòu)

????????長期以來,國內(nèi)塑料制品企業(yè)以中小型工廠為主,受制于自身資金、供應(yīng)商付款條件等限制,很多不是直接從供應(yīng)商采購,而是通過經(jīng)銷商渠道。帶來的問題主要有:供應(yīng)商的直銷客戶比例較低,對終端掌控力不夠,難以掌握最終流向;助長了經(jīng)銷商在供應(yīng)商和終端客戶之間進行博弈的心理,買漲不買跌,容易引起市場大起大落。

????????對于供應(yīng)商來說,要逐步優(yōu)化客戶結(jié)構(gòu)。直銷客戶太少,經(jīng)銷商太多,銷售渠道難以保持穩(wěn)定,一旦市場有起伏,出貨受阻,將影響到企業(yè)的正常生產(chǎn)。

????????首先,要大力開發(fā)終端工廠客戶,尤其是具有行業(yè)代表性或者行業(yè)發(fā)展方向的客戶,這不僅需要供應(yīng)商擁有高質(zhì)量的產(chǎn)品,還需要針對客戶特點,量身制訂營銷方案,配套相應(yīng)的營銷政策。

????????其次,是扶優(yōu)汰劣,梳理經(jīng)銷商客戶。要把資源集中在資金實力強、銷售能力強、研究能力強的大型經(jīng)銷商上,建立雙方合作共贏的緊密關(guān)系。對于實力薄弱、投機市場的經(jīng)銷商,要收縮資源,逐步淘汰。同時要引導(dǎo)經(jīng)銷商集中力量做精某個下游領(lǐng)域,或者某個區(qū)域市場,不要四處出擊,什么都做什么都不好。

????????3、推動合約定價

????????目前國內(nèi)樹脂產(chǎn)品主要以現(xiàn)貨定價為主,加上經(jīng)銷商眾多,市場投機氣氛較濃,買漲不買跌,上漲時競相要貨,下跌時相互甩貨,導(dǎo)致市場價格大幅波動。

????????因此,要選準(zhǔn)產(chǎn)品和客戶,積極推行合約定價。根據(jù)產(chǎn)品和客戶特點,選用周價、月度價、季度價、第三方公式定價、拍賣價等不同合約定價方式,削弱客戶投機心理,平抑市場波動,均衡銷售節(jié)奏。

????????4、用好期貨工具

????????隨著塑料產(chǎn)業(yè)鏈上下游期貨交易參與度的不斷提升,期貨市場對于現(xiàn)貨市場的影響力大幅上升,逐步成為引領(lǐng)現(xiàn)貨市場的主要力量。面對當(dāng)前現(xiàn)實以及產(chǎn)能加速擴張的局面,相關(guān)企業(yè)要加強期貨市場研究,并結(jié)合自身業(yè)務(wù)特點,積極參與期貨交易,用好期貨工具,從而規(guī)避市場風(fēng)險、促進現(xiàn)貨銷售。

????????5、開展出口業(yè)務(wù)

????????隨著國內(nèi)產(chǎn)能的大幅擴張,聚丙烯全面過剩不可避免,供需矛盾將日益顯現(xiàn)。聚丙烯供應(yīng)商要統(tǒng)籌考慮國際國內(nèi)兩個市場,既要繼續(xù)深耕國內(nèi)市場,也要大力開拓國際市場。要選派熟悉國際貿(mào)易的人員,深入研究相關(guān)法律法規(guī)和市場情況,選準(zhǔn)目標(biāo)市場、選準(zhǔn)出口產(chǎn)品、選準(zhǔn)貿(mào)易方式,選準(zhǔn)出口時機,積極穩(wěn)妥地開展出口業(yè)務(wù),減輕國內(nèi)市場壓力。