乙烯技術突破促進產業高速發展,全球貿易再平衡!

????????乙烯是世界上產量最大的化學產品之一,乙烯工業是石油化工產業的核心,乙烯產品占石化產品的75%以上,在國民經濟中占有重要地位,世界上已將乙烯產量作為衡量一個國家石油化工業發展水平的重要標志之一。2018年,世界乙烯行業迎來高增長、高消費和高盈利的一年。2019年,乙烯及衍生品貿易格局發生大規模調整,貿易不確定性不斷增加,但乙烯行業仍延續高速發展態勢,產能增長將再創新高。

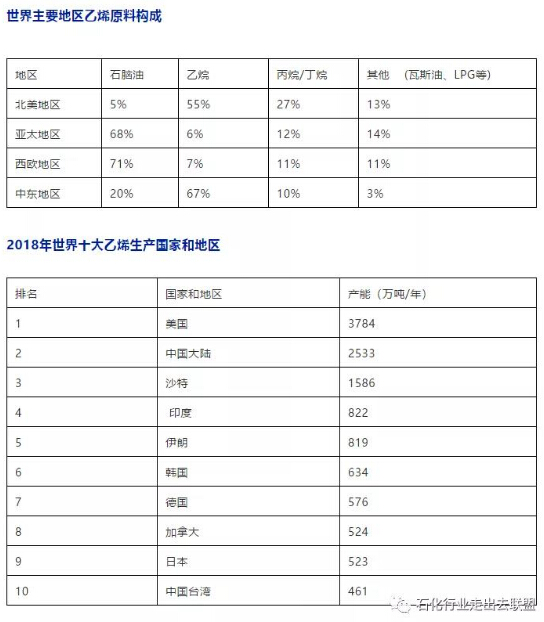

????????乙烯是石化工業的基礎原料,生產路線眾多,主要商業化路線包括石腦油裂解、甲醇制烯烴、烯烴催化裂解、催化裂化/裂解、烯烴轉化、乙醇脫水等。乙烯的下游主要衍生物包括聚乙烯、聚氯乙烯、環氧乙烷/乙二醇、二氯乙烷、苯乙烯、乙醇、醋酸乙烯等多種化工產品。去年,世界乙烯產能迎來爆發式增長,新增產能770萬噸/年,其中近一半來自美國。2018年,全球乙烯產能達到1.78億噸/年,消費量為1.61億噸,全球乙烯裝置平均開工率為90.1%。業內將2018年稱為世界乙烯行業新增產能高峰、消費增速高峰和盈利高峰的“三高”年。

????????2019年,世界乙烯新增產能將突破千萬噸,全球乙烯產能估計可達1.85億噸/年,消費量達1.67億噸,全球乙烯裝置平均開工率為90.4%。絕大部分產能增量來自中國等亞洲國家,主要由于2015年世界油價大幅下行,石腦油裂解裝置效益大幅回升,激發了中國等國家和地區的大型煉化項目建設熱情,并帶來了2019年項目的集中落地。從長期項目規劃來看,美國乙烯產能將在2020年后迎來又一輪投產高峰。

????????美國乙烯產能過剩壓力沖擊世界市場

????????美國乙烯單體今年過剩壓力不斷加大,但由于出口設施尚不完善,2018年美國墨西哥灣乙烯單體價格一度跌至300美元/噸,預計今年美國乙烯單體過剩規模將擴大至230萬噸,停滯多年的乙烯出口終端也將開啟建設,預計在美國墨西哥灣地區建造的100萬噸/年乙烯出口終端將提前至2019年四季度投產,屆時將極大緩解該地區乙烯過剩壓力,并極大提高美國乙烯的全球貿易滲透率。

????????即使貿易摩擦傷及乙烯單體貿易,美國乙烯單體也將進一步加大對東北亞地區的出口力度。東北亞地區的乙烯單體市場將打破傳統的“幾家獨大”局面,對東北亞這個相對封閉的乙烯貿易市場產生較大沖擊。考慮到目前的東北亞和美國墨西哥灣乙烯單體價差,即便征收25%關稅(150~200美元/噸),美國生產企業依然有機會通過出售乙烯單體獲得比2018年更高的收益。東北亞乙烯市場也并非完全的買方市場,買方也將承擔部分關稅成本。

????????雖然有東南亞和南美地區分流,但預計2019年美國對東北亞地區直接或間接的乙烯衍生物出口規模將增加200萬噸。受此影響,中東乙烯衍生物將增加對非洲、印度及西歐地區的出口,對東北亞地區出口規模增速將下降至不足5%;西歐套利貿易將逐漸退出東北亞地區,日本和中國臺灣因裝置成本不占優勢,屆時凈出口將出現負增長,裂解裝置開工率也將受到沖擊。韓國得益于乙烯單體貿易和聚酯膜等產品的出口,維持對中國乙烯衍生物出口的正增長。

????????若考慮貿易摩擦,美國出口至中國的乙烯衍生物規模或將下降,但中國仍將承接來自東南亞、中東等地的換貨貿易,新增總規模預計下降100萬噸左右,為日韓及歐洲出口中國市場留有一絲空間。但這對歐洲市場而言仍不容樂觀。隨著北美聚乙烯產能的逐漸釋放,2019年歐洲本已臨近飽和的市場將面臨承接更多北美聚乙烯的命運。

????????貿易不確定性將有利于東南亞和中東出口

????????隨著美國乙烯產業擴能高峰到來,預計2019年美國乙烯當量出口規模將大幅增加,僅從供需平衡角度看,美國今年需要凈出口包括乙烯單體在內的近1000萬噸乙烯衍生物,該規模較2010年以來年均出口規模幾乎翻番。

????????得益于貿易便利等因素,美國的乙烯衍生物約15%將出口至南美市場,5%出口至非洲,30%~40%由東南亞市場消化。東南亞市場將極大緩沖2018~2019年間貿易摩擦背景下美國出口增加對東北亞市場造成的影響。但經過此輪貿易增長,包括東南亞在內的市場已經無法進一步吸納更多的進口量,屆時東北亞市場將直面美國后續貿易增長帶來的沖擊。

????????因貿易摩擦的不確定性不斷增強,預計將極大影響美國乙烯衍生物對亞洲地區的出口,即便美國企業可以承受關稅帶來的成本上漲,但其與中東產品在亞洲地區的競爭地位將發生明顯變化,此外,由于亞洲地區下游產品基本處于買方市場,大部分成本都將由美國生產出口企業承擔。

????????由于美國企業貿易成本上升,中東地區的產品在東北亞的競爭地位將有所提高。可以預見,在貿易摩擦緩和之前,預計將有更多的美國貨源出口到東南亞、中東等市場,中國從上述市場進口規模也將增加。

????????隨著油價回升,供應大幅增加,終端需求難以復制過去兩年的高增長,加上終端制品等領域難以維系高原料成本運行,乙烯產業鏈整體盈利將較上年回落。預計今年東北亞和西歐地區石腦油裂解路線成本將隨油價顯著回升,其整體贏利的下降將拖累世界乙烯行業景氣周期走勢;此外,北美乙烷因近年裂解需求大幅增長,南部氣田供應增長放緩,導致價格出現近年最大一輪上漲。受此影響,北美乙烷裂解項目贏利也將在今年出現回落,但并不妨礙其和中東地區仍為世界乙烯行業贏利情況最好的地區。整體看,雖然今年全球乙烯行業景氣度已出現回落,但整體處于較好水平。

????????技術突破促進乙烯產業較快發展

????????世界乙烯原料更加輕質和多元化。亞太尤其是東北亞具備裝置靈活性的乙烯生產商將更多以LPG(液化石油氣)為原料,西歐和亞太將進口更多美國乙烷作為原料,乙烷基乙烯占全球乙烯產能比例將持續提升,預計到2020年美國乙烷裂解制乙烯占比將超過80%。

????????原油直接制化學品將給世界乙烯行業帶來重大影響。由于車用燃料需求將逐漸減少,而化工品需求有望持續增長,煉油商尋求提高化工品收率、化工品產量。沙特阿美和沙特基礎工業公司規劃建設原油直接生產化學品的大型聯合體項目,中國一些民營資本計劃或在建旨在多產化工品煉化項目和進口乙烷制乙烯項目。這些項目勢必導致乙烯產量大幅增長,全球化工產品供應將大幅增加,石化市場供應格局將發生重大變化。

????????甲烷制乙烯醞釀突破。各大石油石化公司和研究機構正繼續開展以甲烷制乙烯的研究,包括雪佛龍、埃克森美孚、殼牌、巴斯夫、沙特基礎工業公司、美國西北大學、中國科學院大連物化所等。各種跡象表明,甲烷直接制乙烯技術正在醞釀工業化突破,并日益受到全球關注。

?

?????????中國化工市場參與主體增多

????????盡管經濟增速放緩,化工產品市場需求年均增長率略有下降,中國仍是世界較大的化工產品消費國和生產國,也是化工產品需求增量較大的國家。中國化工市場特別是乙烯產業鏈供應缺口吸引了國內外投資者的注意。不僅民營企業、地方國企將參與國內乙烯下游產品市場競爭,而且隨著石化項目外資準入要求放寬、合資比例限制取消,國外資本也將進入,巴斯夫、埃克森美孚等石化巨頭已宣布將在中國獨資建設乙烯項目。

????????中國的石化產品市場將逐步形成煤化工、民營石化企業、地方石化企業、外商獨資企業與中國石油、中國石化、中國海油、中化集團等多主體互動的市場格局,競爭更加激烈。

????????2019年,浙江石化等民營資本采用國際較先進的生產工藝及控制技術,按照國際較先進的節能減排標準進行設計和建設的新項目投產,將對中國相關技術的開發及應用產生巨大示范效應,并將帶動中國石化行業整體技術水平的提升。同時,外資進入不僅為中國帶來包括埃克森美孚原油直接裂解制烯烴技術、巴斯夫高端化學品生產技術等先進石化技術和高附加值化工產品,而且新的投資運營模式、新的產品標準及先進的智能制造理念,都將對中國企業起到巨大的示范和先導作用。

????????2019年是中國環保政策密集落地期,監管愈加嚴苛,化工行業環保壓力進一步增加。短期來看,企業面臨環保成本提高的壓力,將加速落后的中小產能退出。長期來看,將加快傳統化工向高端化、集群化、基地化、綠色化發展的步伐,向高質量發展邁進。

????????中東化工業布局全球化、產品多樣化

????????中東化學工業正在發生著深刻變化。隨著乙烷供應量減少,海灣地區轉向液體或混合原料的使用,以確保石化原料的長期供應和產品的多樣化。統計數據顯示,2000年至2015年,海灣地區化學品產能占全球份額由3%提高到7%,近年來有所放緩。未來海灣地區化學品產能將繼續保持增長,卡塔爾、阿曼、阿布扎比、科威特和伊拉克還將建設多個液體原料裂解裝置。此外,海灣地區的一些國家石油公司還將在貼近市場或原料的海外推動下游項目投資。產品差異化、高端化是中東化工業的發展方向,預計高附加值產品產能將從2017年的500萬噸/年增至2022年的640萬噸/年,增速為5.1%。

????????沙特阿美計劃,到2030年在全球的化學品產能將從1200萬噸/年增至3400萬噸/年,成為上下游一體化綜合生產商。該公司計劃在2019年投產的在建吉贊煉油廠新增大量對二甲苯產能。沙特阿美還在沙特以外地區投資建設大量石化產能,比如計劃在馬來西亞國家石油的煉化一體化項目上投資70億美元;在韓國蔚山一家石化企業投資近50億美元;與阿布扎比國家石油簽署了一項框架協議;和印度石油公司共同在印度勒德納吉里投資建設一個價值440億美元的煉化一體化項目;簽約入股中國浙江石化煉化一體化項目。沙特阿美的子公司Motiva Enterprises正在評估在美國墨西哥灣沿岸地區進行乙烯和芳烴投資的可行性,標志著沙特阿美將進入美國石化產品市場。

????????沙特阿美在無限期擱置上市計劃后,購買了沙特化工巨頭沙特基礎工業公司70%股權。沙特基礎工業公司是繼陶氏杜邦之后全球第二大市值化工公司,近年來產品結構不斷調整優化,業務遍及歐洲,南、北美洲和亞洲。沙特阿美此舉將進一步推動沙特化工業全球化和產品多樣化,使沙特化工業得到更大發展,且有利于資源全面優化。

????????“一 帶 一路”沿線國家推進乙烯項目建設

????????“一 帶 一路”沿線國家繼續推進乙烯項目建設。越南、馬來西亞、泰國和印度尼西亞等“一 帶 一路”沿線國家正在增加乙烯裝置,中東地區的一批乙烯項目正在規劃或建設中。在輕質原料日益短缺的情況下,中東乙烯新增產能集中在采用混合原料的乙烯裝置,甚至用原油直接生產化學品。

????????沙特阿美和沙特基礎工業公司在沙特延布建設的原油直接制化學品聯合體項目包括兩條乙烯生產線,總產能為300萬桶/年,預計2025年投產;阿布扎比國家石油和北歐化工合資的博祿公司擬在魯韋斯建設第四套聯合體生產裝置,擁有200萬噸/年乙烯產能和100萬噸/年丙烯產能,預計2024~2025年投產;阿塞拜疆國家石油計劃在巴庫附近建設一座世界級石化綜合項目,乙烯產能為200萬噸/年;卡塔爾計劃建設一個乙烯產能為160萬噸/年的乙烷裂解裝置,預計2025年建成。此外,印尼、印度、俄羅斯、伊朗、阿曼等“一 帶 一路”沿線國家也宣布了明確的乙烯裝置規劃。

????????西歐等地區乙烯廠商增加裝置進料靈活性。過去3年,歐洲乙烯生產商一直受益于較高的利潤,隨著以美國為首的世界各地新增產能陸續投產,新增乙烯產能給歐洲乙烯生產商造成壓力,歐洲乙烯生產商繼續擴大從美國進口乙烷作為原料。英力士宣布在歐洲北部投資27億歐元新建大型石化項目,其中包括一個乙烷裂解裝置。英力士已批準擴大位于蘇格蘭的格蘭杰莫斯工廠的乙烯產能,新建一個乙烷裂解爐。

????????沙特基礎工業公司自2018年1月起從美國進口乙烷用于其英格蘭Wilton乙烯工廠;預計北歐化工公司也將從美國東海岸進口乙烷用于其挪威乙烯工廠;液化石油氣(LPG)與石腦油的價差已導致歐洲沿海地區的一些乙烯裝置加工較高比例的丙烷/丁烷;陶氏化學和英力士已計劃在德國的乙烯工廠增加LPG用量。